Cum să cumpăr

Cum să cumpărLivrare

Consilier de cumpărături

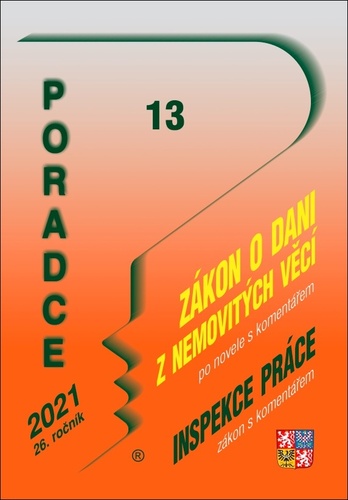

Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..

cehă

cehă

11 b

11 b

30 de zile pentru retur bunuri

Ar putea de asemenea, să te intereseze

Titul obsahuje úplné znění uvedených zákonů po novelách s přehledným komentářem Zákon č. 338/1992 Sb. o dani z nemovitých věcí s komentářem a Zákon č. 251/2005 Sb. o inspekci práce s komentářem. Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát novelizován, přičemž poměrně významnější novela jej stihla v souvislosti s rekodifikací soukromého práva. Další novely byly provedeny v nedávné době a jde o novely spíše technického rázu. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Už i z toho důvodu, že výnos z této daně je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, bude tato daň i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Zákon o inspekci práce s komentářem Kontrola dodržování pracovněprávních předpisů a předpisů bezpečnosti a ochrany zdraví při práci je nedílnou součástí pracovního práva. Mezi nejvýznamnější kontrolní subjekty patří orgány inspekce práce, které jsou oprávněny ukládat zaměstnavatelům vysoké pokuty za přestupky a správní delikty (až do výše 10 000 000 Kč). Zákon o inspekci práce upravuje zřízení a postavení orgánů inspekce práce jako kontrolních orgánů na úseku ochrany pracovních vztahů a pracovních podmínek, působnost a příslušnost orgánů inspekce práce, práva a povinnosti při kontrole a sankce za porušení stanovených povinností. Novela zákoníku práce s účinností od 30. července 2020 a 1. ledna 2021 přinesla rozšířený předmět kontroly.

Informații despre carte

cehă